چگونگی اعتراض به رأی هیئت بدوی مالیاتی

چگونگی اعتراض به رأی هیئت بدوی مالیاتی

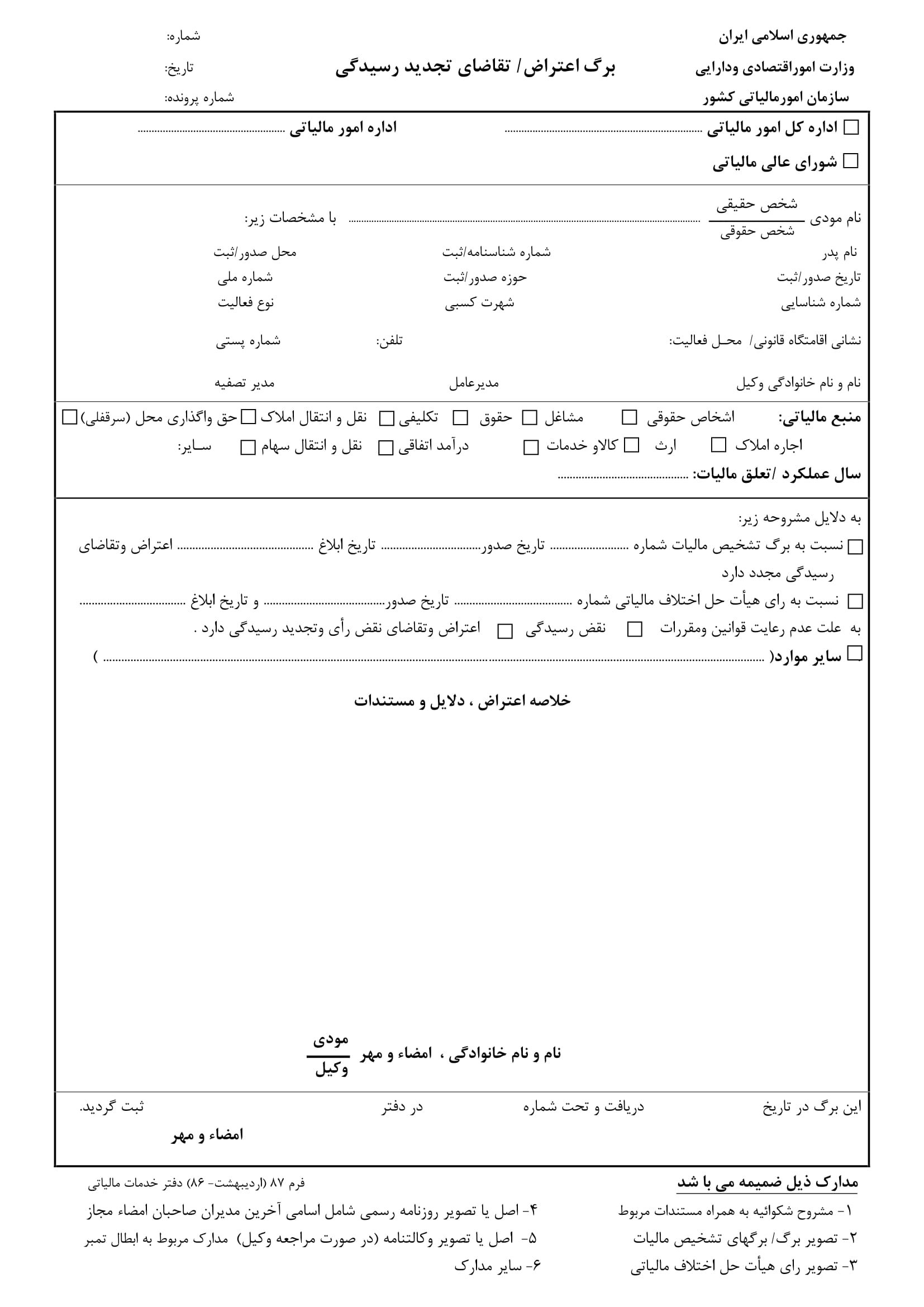

در فرآیند رسیدگی به اعتراض مودیان نسبت به برگ تشخیص مالیات، نخستین مرجع رسمی برای حل اختلافات هیئت بدوی است. هیئت بدوی با تکیه بر اسناد و مدارک ارائه شده و همچنین با مطالعه دفاعیه مالیاتی، رای خود را صادر می کند و مودیان می توانند به رای صادر شده اعتراض کرده و درخواست تجدید نظر نمایند. امکان اعتراض و تجدید نظر راهی قانونی و حقوقی است که مودیان می توانند از آن استفاده کرده تا اگر حقی در این زمینه از آن ها ضایع شده است را با دفاع قانونی بازگردانند. مسائل و مشکلاتی که در زمینه مالیات برای شرکت ها و سازمان مالیات رخ می دهد، دولت را بر آن داشته است که با وضع قوانین مربوطه و ارائه راه حل های قانونی ثبات این تعامل را بازگرداند.

اشتباه در محاسبات یا تفسیر نادرست از داده های اقتصادی یک کسب و کار می تواند منجر به اشتباهات محاسباتی در میزان مالیات گردد و راه حل مناسب برای اعتراض به مبلغ تعیین شده در پیش روی مودیان قرار داده شده است بنابراین اهمیت آگاهی از روند صحیح اعتراض به رأی هیئت بدوی مالیاتی زمانی دوچندان میشود که بدانیم این فرآیند، فرصتی ارزشمند برای دفاع از حقوق قانونی و کاهش بار مالیاتی غیرمنصفانه است. آنچه که می تواند به شما در این مسیر کمک شایانی نماید؛ تنظیم لایحه دفاعیه مالیاتی مستدل و ارائه مستندات قوی است. ما در این مقاله از سایت ستایش تراز آسیا به بررسی جامع و کامل چگونگی اعتراض به رأی هیئت بدوی مالیاتی و تمامی نکات و موارد مهم مربوط به آن می پردازیم و این اطمینان را به شما می دهیم که اگر با دانش و آگاهی کافی پیش بروید قطعا می توانید از حقوق خود دفاع کنید و زمینه بازنگری عادلانه رأی صادره را مهیا سازید.

اعتراض به رای هیئت بدوی مالیاتی

چانچه پس از ثبت اعتراض به برگ تشخیص مالیات و صدور رای، مودی نسبت به رای صادره اعتراضی داشت می تواند دوباره اعتراض خود را ثبت و درخواست تجدید نظر نماید. همان طور که در مقدمه نیز به آن اشاره کردیم شکایت از رای هیئت بدوی یکی از حقوق قانونی مودیان است. ممکن است مودی بر این نظر باشد که رای هیئت بدوی منصفانه و عادلانه نبوده است و می تواند با ارائه ادله مناسب و لایحه دفاعیه مالیاتی قوی و مستدل رای نهایی را تغییر دهد. برای این کار لازم است که پس از دریافت رای در مهلت قانونی اعتراض خود را به صورت کتبی از طریق سامانه یا به صورت حضوری ثبت نماید. در مورد مهلت و روند قانونی اعتراض مالیاتی لازم است که به موارد گفته شده در بخش بعدی توجه ویژه ای داشته باشید.

روند اعتراض مالیاتی

شما برای اعتراض به رای بدوی 30 روز زمان دارید تا اعتراض خود را به صوت الکترونیکی در سامانه رسمی سازمان امور مالیاتی (tax.gov.ir) ثبت کنید؛ بعد از ثبت، درخواست شما به همراه مدارک و مستندات ارائه شده توسط کارشناسان مالیاتی بررسی می شود. پس از بررسی کامل چناچه ادله و مستندات شما کافی بود برگ تشخیص رد یا اصلاح می گردد در غیر این صورت پرونده به هیئت حل اختلاف مالیاتی بدوی ارجاع میگردد؛ اگر رای هیئت بدوی برای مودی قابل قبول نباشد، ظرف ۲۰ روز میتواند نسبت به آن اعتراض کند تا پرونده به هیئت تجدیدنظر مالیاتی ارجاع شود؛ در صورت عدم پذیرش رای هیئت تجدیدنظر، امکان شکایت به شورای عالی مالیاتی و نهایتا دیوان عدالت اداری وجود دارد. نکته ای که حتما باید به آن توجه نمایید این است که پیش از اعتراض شما می بایست مبلغ مالیاتی که مورد قبول شماست را پرداخت نماید و نسبت به مازاد آن اعتراض کنید.

لایحه دفاعیه مالیاتی و شکایت از رای هیئت بدوی

اگر شما بتوانید در لایحه دفاعیه مالیاتی خود دلایل کافی داشته باشید و تمامی مستندات لازم را ارائه نمایید می توان گفت که شانس موفقیت شما بسیار زیاد خواهد بود. در تهیه لایحه حتما از افراد متخصص به خصوص مشاوران مالیاتی کمک بگیرید در نگارش لایحه حتما مخاطب خاص که هیئت حل اختلاف بدوی یا تجدید نظر است را مخاطب قرار دهید و در بیان موضوع اعتراض خود صراحت و وضوح را رعایت کنید. تمامی اطلاعات مربوط به مودی و مشخصات پرونده را از شماره برگه گرفته تا تاریخ ابلاغ را به درستی درج نمایید. حتما دلایل اعتراض خود را به صورت دقیق و بند به بند همراه با استناد به مواد قانونی ذکر کنید. به یاد داشته باشید که تمامی مستندات مالی و قانونی مانند صورتهای مالی، فاکتورها، قراردادها و بخشنامه های سازمان امور مالیاتی را به عنوان پیوست ارائه کنید. فراموش نکنید که متن لایحه باید با زبان رسمی اما ساده باشد و حتما در سربرگ رسمی نوشته شود.

روند تجدید نظر مالیاتی

اگر مودی نسبت به رای صادر شده هیئت بدوی حل اختلاف مالیاتی اعتراض داشته باشد باید ظرف ۲۰ روز از تاریخ ابلاغ رای، اعتراض خود را به صورت کتبی به هیئت تجدیدنظر مالیاتی ارائه دهد. هیئت تجدید نظر که از نماینده سازمان امور مالیاتی، قاضی و نماینده صنفی یا حرفهای تشکیل شده است دوباره پرونده مودی را مورد مداقه و بررسی قرار می دهند و با در نظر گرفتن لایحه دفاعیه و سایر مستندات رای نهایی و قطعی را صادر می کنند. باید افزود که این رای در اغلب موارد لازمالاجراست و نقش تعیینکنندهای در تعیین تکلیف نهایی اختلافات مالیاتی دارد. نکات مهمی که در تجدید نظر مالیاتی باید به آن توجه ویژه داشته باشید از مهلت اعتراض تا روند پیگیری را در ادامه به صورت موردی ارائه خواهیم کرد و چناچه نیاز به راهنمایی و مشاروه بیشتری داشتید با کارشناسان ما تماس حاصل نمایید.

- توجه کنید که برای ثبت اعتراض به رای هیئت بدوی 20 روز از تاریخ ابلاغ رای زمان دارید.

- این اعتراض باید به صورت کتبی و با رعایت نکات نگارشی انجام پذیرد و حتما در این گام از مشاوران مالیاتی و متخصصان این حوزه کمک بگیرید زیرا تنظیم درست و دقیق این لایحه نقش موثری در رای صادره خواهد داشت.

- شما می توانید به راحتی با ورود به حساب کاربری خود در سامانه الکترونیکی سازمان امور مالیاتی روند و دریافت ابلاغیهها را پیگیری نمایید.

- همانطور که گفتیم رای صادر معمولا نهایی و لازم الاجرا است اما در صورت عدم رضایت از رای هیئت تجدیدنظر، شکایت به شورای عالی مالیاتی یا دیوان عدالت اداری نیز امکانپذیر است.

چه تفاوتهایی در روند اعتراض به هیات بدوی و تجدید نظر وجود دارد؟

تفاوت اصلی اعتراض به هیئت بدوی و هیئت تجدیدنظر مالیاتی در این است که اعتراض به هیئت بدوی نخستین مرحله رسیدگی به اختلاف مالیاتی است که مودی ظرف ۳۰ روز از ابلاغ برگ تشخیص مالیات میتواند آن را ثبت کند و معمولا بدون الزام به پرداخت مالیات مورد قبول انجام میشود، اما اعتراض به رای هیئت بدوی باید ظرف ۲۰ روز پس از ابلاغ رای و پس از پرداخت مالیات مورد قبول به هیئت تجدیدنظر ارائه شود؛ هیئت بدوی به بررسی اولیه و رسیدگی مقدماتی میپردازد، در حالی که هیئت تجدیدنظر مرجع بالاتر و نهاییتر است که پرونده را مجددا و با دقت بیشتر بررسی کرده و رای قطعی صادر میکند؛ همچنین اعضای هیئت تجدیدنظر نباید قبلا در هیئت بدوی حضور داشته باشند و مودی در مرحله تجدیدنظر میتواند موضوعات جدیدی را نیز مطرح کند که در رای بدوی به آنها پرداخته نشده است.

نتیجه گیری

اگر مودیان نسبت به رای هیئت بدوی مالیاتی اعتراض داشته باشند می توانند اعتراض خود را به صورت قانونی ثبت نمایند این تمهیدات قانونی برای این است که عدالت مالیاتی به خوبی اجرا شود. اشتباه در محاسبات و یا تفسیر نادرست در حوزه مالیاتی امری اجتناب ناپذیر است و خوشبختانه از آنجا که مسیر اعتراض پیش پای مودیان قرار داده شده است هیچگونه تضییع حقوقی اتفاق نخواهد افتاد. برای اینکه در روند اعتراض مالیاتی به رای هیئت بدوی مالیاتی بتوانید مسیر را به درستی طی نمایید حتما از افراد متخصص در زمینه مشاوره مالیاتی راهنمایی بگیرید و برای تنظیم لایحه دفاعیه و ارائه مدارک به تمامی نکات گفته شده در این مقاله توجه نمایید.